企业:陕西信来电力建设集团有限公司

地址:西安市浐灞生态区金桥三路418号前海人寿金融中心一号楼1201室

陕西省西安市阎良区阎良街南侧8号

电话:029-86207491

手机:18729904178

网址:www.xaxl.com

邮箱:2807577239@qq.com

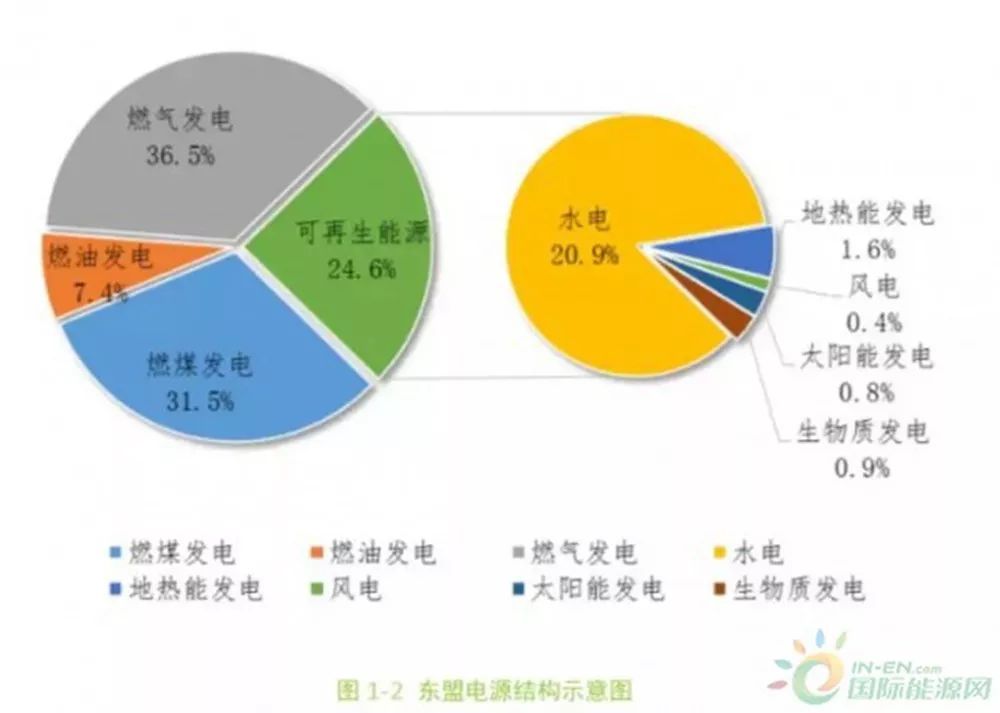

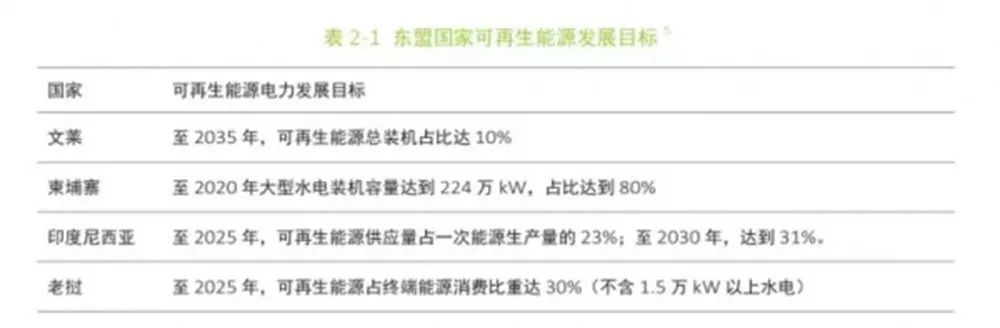

国内新能源、可再生能源发展突飞猛进,放眼国际,国内企业应该去哪里开辟新市场?东盟十国或许是一个不错的选择。因为根据《2016-2025年东盟合作行动计划(APAEC)第1阶段:2016-2020》中东盟国家制定的发展目标:到2025年,东盟国家在一次能源结构中可再生能源(RE)占比将达到23%,各成员国也据此设定了国家目标,其中老挝(59%)、菲律宾(41%)、印尼(26%)、柬埔寨(35%)、缅甸(29%)和泰国(24%)的发展目标均高于东盟总体目标。而截至目前,东盟十国可再生能源占比仅为6%。

4月3日,一带一路绿色发展研究项目(简称绿色带路项目)在京发布两份新报告:中国新能源海外发展联盟主笔的《“一带一路”可再生能源发展合作路径及其促进机制研究》(以下简称《“一带一路”研究报告》)和水电水利规划设计总院主笔的《东盟国家可再生能源发展规划及重点案例国研究》(以下简称《案例国研究报告》)。

开发条件非常优越

《“一带一路”研究报告》认为,“一带一路”沿线国家快速增长的电力需求给中国企业带来了巨大的投资机会。报告指出,中国参与“一带一路”可再生能源国际合作空间大,前景广,且已形成了电力境外工程总包(EPC)、境外建厂、境外并购、境外研发等为主的可再生能源国际开发合作模式。 其中,EPC是中国对外承揽工程项目的主要方式,2016年占对外承揽工程总数量的80%。

而在“一带一路“沿线国家,东盟十国的可再生能源发展机遇似乎更加优越。《案例国研究报告》也分析出中国与东盟国家在可再生能源领域的合作前景:东盟有大规模发展可再生能源的潜力。以印尼为例,该国可再生能源资源种类和资源量最为丰富,水能、地热、生物质能资源量均位列东盟第1,地热资源更是占据全球地热资源总量的40%。风力资源主要集中在越南、老挝、泰国及部分沿海地区,其中越南资源最为丰富。

东盟国家的太阳能资源同样十分丰富。从经济潜力的角度来看,东盟国家迎来了发展可再生能源的良好时机。例如,全球风电、太阳能在过去的15年间成本分别下降了65%和85%,全球陆上风电和光伏的平均化度电成本(LCOE)已经降至0.06美元/kWh 和0.10美元/kWh。对比2017年全球化石能源LCOE的区间(0.05美元/kWh – 0.17美元/kWh),可再生能源的发展已具备一定经济优势。目前, 风电成本已经降至与东盟煤电成本相当的水平,而且未来有进一步降低成本的空间。

三个100GW项目需重点关注

而在《“一带一路”研究报告》中,作者根据数据资料进行分析,提出了可再生能源发展时间表,建议在2020年之前,中国以参与“一带一路”沿线重点区域可再生能源项目为主,扩大可再生能源项目海外投资的宣传和推广,提升中国可再生能源企业的国际影响力;在2020-2025年之后,逐步完善可再生能源一体化项目的开发及智慧能源、微电网等项目的应用和推广,着力提高中国企业在“一带一路”区域发展可再生能源的市场参与度与市场认可度。

中国企业应重点抓住新亚欧大陆桥、孟中印缅经济走廊及中非合作机制等三个100GW级别的重点可再生能源市场开发的战略性发展机遇,以光伏、风电为主线,积极开发生物质、地热能项目。

《“一带一路”研究报告》分析认为,中巴经济走廊巴基斯坦在2025年可再生能源装机合计10GW;孟中印缅经济走廊在2022年左右可再生能源装机合计约177.74GW;中国——中南半岛经济走廊在2025年预计实现可再生能源装机40.1GW,中国——中亚——西亚经济走廊2025年将实现可再生能源装机10.04GW,中俄蒙经济走廊份额最小,预计2024年实现可再生能源装机5.5GW;新亚欧大陆桥相关国家预计到2025年将实现可再生能源装机259.85GW;中非合作机制相关国家预计到2030年左右实现可再生能源装机141.084GW。

由此可见,在众多机会面前,抓大放小,关注重点地区、重点国家是国内企业走向海外布局市场的选择。

迎接挑战需解决相关难题

从两份报告内容看,中国的可再生能源相关企业在“一带一路”沿线国家,尤其是东盟十国有非常好的发展机遇,但不可否认的是,在具体的开发项目过程中依然会面临一些难题。

《“一带一路”研究报告》分析认为:合作的主要障碍包括项目融资成本过高、中国标准的国际认可度不高、沿线国家可再生能源扶持力度不足及存在相关法律和政策风险等。以中国风电企业海外投资为例,中国企业的设备相比美国通用电气公司具有一定的价格优势,但后者在海外项目的融资利率约为3%,而中国企业普遍高达6%-7%,中国企业设备成本低的优势被融资成本高的劣势所抵消。另外,中国企业之间的恶性竞争,在多种形式的国际联合体项目竞标中,相互压低价格的行为损害了中方利益,困扰中国参与“一带一路”可再生能源国际项目的开拓。

同样《案例国研究报告》也指出了国内企业在东盟地区发展可再生能源方面可能遇到下列问题:一是鼓励措施未达到投资者预期。二是开发成本高儿并网电价却比较低。三是相关国家电力发展资金匮乏,融资比较困难。

针对上述问题《案例国研究报告》建议:由于东盟各国经济发展差距较大,区域内能源资源分布不均,可再生能源发展政策的制定需要因地制宜、因时制宜。以柬埔寨等经济相对落后、城镇化率低、电力发展滞后的国家为例,建议能源开发应重点以开放电源投资和解决无电人口为主。而对马来西亚等积极发展可再生能源且市场化程度较高的国家,需要制定创新的支持政策,积极推行可再生能源平价上网,以招标方式确定其上网电价。

自然资源保护协会(NRDC)高级顾问杨富强指出,“一带一路”沿线国家可再生能源发展潜力巨大,中国政府及企业应发挥其在新能源制造业、项目设计施工等方面的优势,积极帮助沿线国家发展可再生能源。在这些国家推动可再生能源的发展将不仅有利于减少气候变化带来的不利影响,保护环境和民众身体健康,加速能源结构转型,还有利于中国打造“一带一路”良好的国际形象。